| Atmosphère Internationale la lettre de veille stratégique du commerce international

| |||||||||

Taux de fret maritime Asie/Europe : quelles perspectives pour 2015 ? |

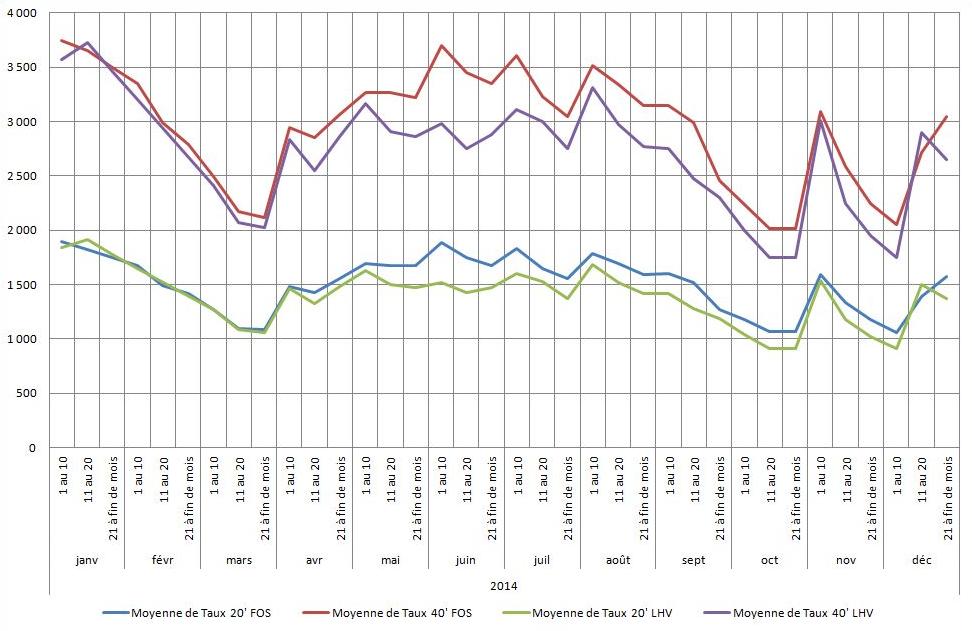

Rétrospective 2014 : Après une année 2014 en dents de scie, que nous réserve le front des taux de fret maritime en 2015 ? Peu de spécialistes osent encore émettre des pronostics, compte tenu des multiples paramètres qui entrent en jeu ! Mais une tendance semble avoir la faveur des experts : pas de grands changements à attendre au niveau des taux ALL IN au départ d'Asie l'année prochaine... sauf coup de Trafalgar ! Taux de fret de base (hors surcharges) : Taux de fret de base (hors surcharges) :A l'importation au départ de Shanghai, les taux de fret moyens en janvier 2014 étaient de l'ordre de 1 895 USD/EVP* à destination de Marseille-Fos et 1 850 USD/EVP pour Le Havre, et ont terminé l'année respectivement à 1 575 USD/EVP (-17%) et 1 375 USD/EVP (-25%). La baisse n'a toutefois pas été constante, et l'on notera deux sursauts à la hausse en juin et juillet, largement compensés par des chutes significatives, principalement en octobre et décembre 2014 où les taux on atteint un plus bas à environ 900 USD/EVP... soit -50% par rapport au début d'année ! Surcharges de fret maritime : La surcharge BAF (Bunker Adjustment Factor), indexée sur le cours du pétrole brut, a joué au yo-yo durant toute l’année... Mais c’est à partir du mois de septembre que les taux de surcharge ont suivi la chute du prix du baril en baissant régulièrement jusqu’à la fin de l’année pour toucher le fond en décembre 2014 (cf. Atmosphère Internationale de janvier 2015). Au final, la part de la BAF dans le taux ALL IN (taux de fret de base + surcharges) a été de 30 à 35% en moyenne sur l’année. La CAF (Currency Adjustment Factor), indexée sur le cours du Dollar US, est restée relativement stable tout au long de l’année avant d’amorcer une baisse constante à partir du mois d’octobre en raison de l'affaiblissement de l'Euro face au billet vert. * USD/EVP : Dollars US par conteneur Equivalent Vingt Pieds (20') |

| Perspectives 2015 : Selon les prévisions du groupe d'assurance-crédit Euler Hermes, la reprise restera fragile en 2015 et la croissance économique mondiale se situera à 2.9% (contre 2.6% en 2014), quatrième année consécutive donc de croissance inférieure à 3%. Le commerce mondial passerait de +3.7% en 2014 à +4,5% en 2015, encore loin des +7,5% enregistrés en moyenne entre 2002 et 2007 ! Les taux de fret de base ne devraient donc pas être véritablement impactés par ce paramètre en 2015. Le Royaume Uni et les Etats-Unis tirent la croissance mondiale. L’économie allemande a beaucoup décéléré pendant les deux derniers trimestres 2014, ce qui laisse à penser que la croissance de la zone euro sera de l’ordre de 1% seulement en 2015, en légère hausse par rapport à 2014 (+0,7%). La croissance chinoise devrait pour sa part stagner a +7,4% ou légèrement s'infléchir. La baisse actuelle de l’euro face au dollar vient en partie des craintes générées par l’économie européenne : le ralentissement de l’inflation dans la zone euro ainsi que la stagnation voire l’augmentation du chômage sont autant de raisons de pénaliser la parité EUR/USD en faveur du billet vert qui s’est renforcé grâce à des indicateurs encourageants tels que la hausse des créations d’emplois. Le dollar est actuellement à son plus haut niveau depuis la crise de 2008. L’achat des dettes d’Etat par la BCE a également contribué à affaiblir l’euro face au dollar : la Banque Centrale Européenne qui vise un taux d'inflation proche des 2%, estime qu'une baisse de 10% du taux de change effectif de l'euro apporterait de 0,4 à 0,5 point d'inflation. Certains économistes prévoient un équilibre paritaire entre les deux monnaies d'ici la fin 2015. La surcharge CAF devrait donc se stabiliser à son niveau actuel, voire continuer à baisser si le dollar continue son ascension. Le recul du prix du pétrole amorcé cet été est un symptôme de la croissance économique mondiale en berne. L’OPEP a refusé de réduire sa production lors de la réunion qui s’est tenue à Vienne le 27 novembre dernier afin de calmer l’engouement pour les hydrocarbures non conventionnels en Amérique du Nord. L’OPEP n’assure plus qu’un tiers de la production mondiale : la Russie, l’Irak et les Etats-Unis ayant produit à des niveaux record en 2014, ce qui représente un risque pour l’OPEP en termes de contrôle des prix. Les situations de conflit en Lybie et en Irak, ainsi que l’assouplissement monétaire en Chine ont fait remonter le cours du brut au cours de ces deux dernières semaines mais nous sommes toujours à un niveau très bas, soit environ 55 USD/baril de Brent. A moins de nouveaux conflits ou instabilités politiques au Moyen-Orient, le prix du pétrole devrait rester sous la barre des 100 USD/baril en 2015. La surcharge BAF devrait donc elle-aussi se maintenir à un niveau raisonnable avec un impact modéré les taux ALL IN. Nous sommes à votre disposition pour toute demande de cotation de transport international en fret maritime ou aérien. Prochaine session de formation inter-entreprises sur la thématique Transport International : 02-03/04/15 > Paris : La check-list de l'exportateur / importateur Prochain séminaire Web gratuit sur la thématique Transport International : 31/03/2015 11h-12h > « Cross Trade » & Incoterm : choisissez le binôme gagnant ! |

| ||

|